文書作成日:2026/07/14

令和8年度税制改正〜個人住民税における基礎控除額の改正の有無

[相談]

私は会社で経理・給与計算を担当しています。

私は会社で経理・給与計算を担当しています。

令和8年度税制改正により、令和7年度税制改正に続いて所得税の基礎控除額が引き上げられましたが、個人住民税(市・県民税)の基礎控除額についても同様の改正が行われたのでしょうか。教えてください。

[回答]

個人住民税(市・県民税)については、基礎控除額の改正は行われていません。詳細は下記解説をご参照ください。

[解説]

1.令和8年度税制改正「前」の所得税の基礎控除額

令和8年度税制改正前の所得税の基礎控除額は、納税者本人の合計所得金額に応じて、次の表のとおり定められています。

(注)令和元年分以前の基礎控除額は、納税者本人の合計所得金額にかかわらず、一律38万円です。

[出典]国税庁「No.1199 基礎控除」

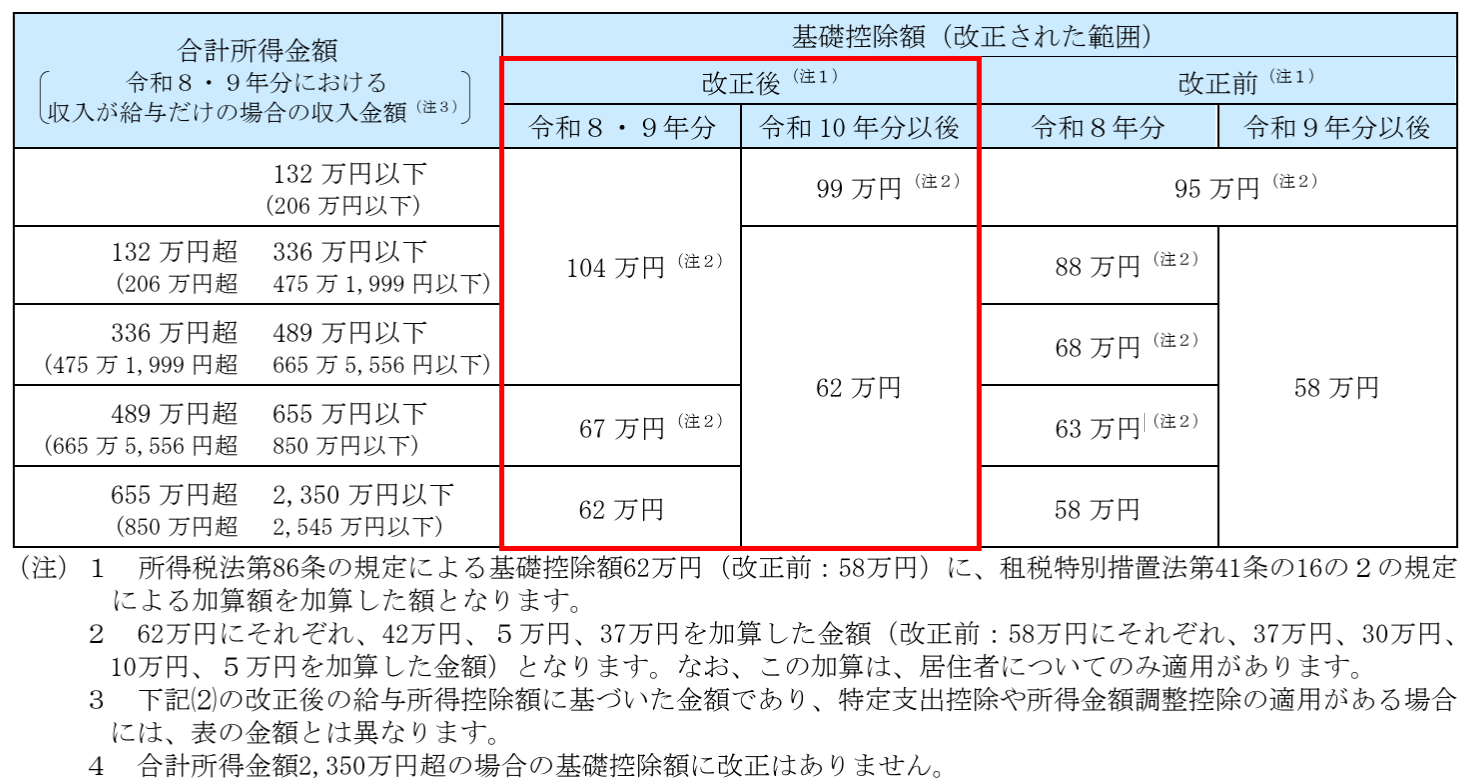

2.令和8年度税制改正「後」の所得税の基礎控除額

令和8年度税制改正により、令和8年分以後の所得税の基礎控除額については、改正前の最高58万円(上乗せ措置をする前の金額)から4万円引き上げられ、最高62万円となっています。

さらに、合計所得金額の区分(所得階層)に応じて、最高42万円が上乗せされます。

[出典]国税庁「源泉所得税の改正のあらまし(令和8年4月)」

3.個人住民税の基礎控除額の概要と、改正の有無

地方税法では、前年の合計所得金額が2,500万円以下である所得割の納税義務者については、その人の前年の所得について算定した総所得金額、退職所得金額又は山林所得金額から、次に掲げる場合の区分に応じ、それぞれに定める金額(基礎控除額)を控除すると定められています。

- ① 納税義務者の前年の合計所得金額が2,400万円以下である場合:43万円

- ② 納税義務者の前年の合計所得金額が2,400万円を超え2,450万円以下である場合:29万円

- ③ 納税義務者の前年の合計所得金額が2,450万円を超え2,500万円以下である場合:15万円

- ④ 納税義務者の前年の合計所得金額が2,500万円を超える場合:0円

上記の個人住民税の基礎控除額については、(令和7年度税制改正のときと同様に)上記2.の所得税のような改正は行われていません。

したがって、所得税の基礎控除額は令和7年度税制改正、令和8年度税制改正の2度にわたり引き上げられたものの、個人住民税の基礎控除額(最高43万円)は据え置かれているということになります。

[参考]

所法86、改正所法86、令和8年改正法附則1、9、措法41の16の2、改正措法41の16の2、地方税法34、314の2など

※文書作成日時点での法令に基づく内容となっております。

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。